Le PER, un véritable outil de stratégie patrimoniale !

Grâce à ses nombreux atouts, le PER s’impose comme un produit dédié à ceux qui souhaitent se constituer un complément de revenus pour la retraite et profiter d’une sortie en capital à l’échéance. Mais, au-delà de ça, ce produit laisse place à de véritables stratégies patrimoniales.

- Profiter des effets de levier fiscaux et financiers

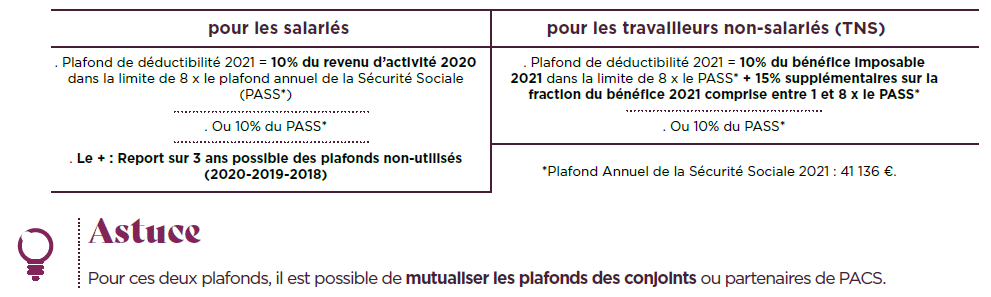

A l’entrée :

Le premier avantage repose sur la possibilité de déduire l’intégralité des sommes versées sur le PER du revenu imposable, et donc de l’impôt sur le revenu dans la limite des plafonds suivants :

A la sortie :

En cas de sortie en capital, et si les cotisations ont fait l’objet d’une déduction fiscale à l’entrée, la quote-part des versements est imposée à l’impôt sur le revenu et les produits sont, pour leur part, soumis au prélèvement forfaitaire unique (PFU) de 30 %. Par conséquent, plus la tranche marginale d’imposition (TMI) de l’impôt sur le revenu à l’entrée est élevée par rapport à la TMI à la sortie (45 % puis 30 % par exemple), plus épargner sur un PER sera efficace. Pour des sommes significatives, il pourra être utile de privilégier une sortie fractionnée en capital pour lisser la fiscalité à la sortie.

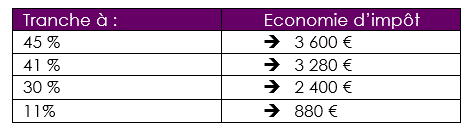

Une déduction efficiente avec une TMI élevée

Hypothèse d’une personne célibataire qui verse 8 000 € sur son PER. Son économie d’impôt sera de :

Par ailleurs, par l’effet de la capitalisation, la performance du PER sera améliorée lorsque la phase d’épargne est longue et la rentabilité annuelle est forte.

- Anticiper les conséquences en cas de décès

En cas de dénouement du contrat avant 70 ans, les bénéficiaires profiteront de la fiscalité avantageuse de l’assurance-vie avec les fameux 152 500 € d’abattement par bénéficiaire (puis taxation à 20 % puis 31,25 %).

A noter que le régime s’appliquant à l’assurance- vie reste plus souple que pour le PER. Dans le cadre de l’assurance-vie, l’abattement profite aux primes versées avant 70 ans. Avec un PER, ce même abattement n’est offert, que si, et seulement si, le souscripteur décède avant 70 ans.

Si le titulaire décède après 70 ans, les sommes seront soumises aux droits de succession (après application d’un abattement global de 30 500 €), même si elles ont été versées avant 70 ans !

De prime abord, l’importance du texte peut sembler résiduelle car en pratique, les contrats sont dénoués avant 70 ans.

Toutefois, il est fort probable que la réforme des retraites et la commercialisation des PER changent la pratique de sorte que de nombreux plans seront en cours après les 70 ans du titulaire. Il peut donc être judicieux, selon votre situation et vos objectifs, de désigner le conjoint ou le partenaire de PACS bénéficiaire, qui est exonéré de toute fiscalité sur les capitaux décès.

- PER et enfants mineurs

La loi n’impose pas de condition d’âge minimum pour ouvrir un PER individuel. Le PER devient alors un outil de référence pour aider ses enfants à se constituer une épargne ou anticiper l’acquisition de leur résidence principale (cas de déblocage anticipé du PER) tout en défiscalisant des sommes raisonnables de leur revenu imposable.

Concrètement, les parents peuvent souscrire un PER au nom et pour le compte de leur enfant et envisager la déductibilité des versements tant que l’enfant reste rattaché au foyer fiscal. Concernant le plafond de déductibilité, il s’élève à 10 % du Plafond Annuel de la Sécurité Sociale (PASS) de l’année en cours soit 4 113 € pour 2021 avec la possibilité d’utiliser la fraction du plafond non utilisée les trois années précédentes. A noter que les versements effectués sur le PER d’un enfant n’entament pas le plafond d’épargne retraite des parents.

Remarque utile : Les versements peuvent faire état d’un présent d’usage à condition, bien évidemment, de respecter les conditions propres à ce dernier et d’apprécier le montant en fonction du revenu et du patrimoine des parents.

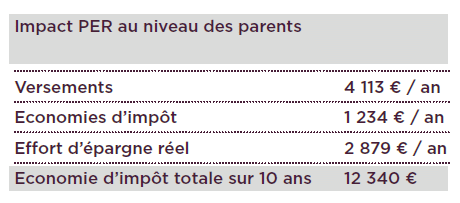

Exemple chiffré :

Les époux Dupont ont une tranche marginale d’imposition (TMI) de 30%. Ils décident d’ouvrir un PER au nom de leur fille mineure de 16 ans, avec un versement de 4 113 € (plafond de l’année). Cette dernière n’ayant jamais utilisé ses plafonds d’épargne retraite, l’intégralité du versement est déductible des revenus du foyer. Les parents vont donc venir réduire le montant de leurs revenus imposables à hauteur de 4 113 €. En gommant ces revenus, ils réalisent une économie d’impôt de 1 234 € (TMI de 30% x 4 113 €).

Clause de non responsabilité :

* Toutes les informations sur ce site web sont données pour une utilisation personnelle. Les informations sont non contractuelles. Sous réserve de modifications et erreurs de frappe, nous nous efforçons de vous fournir des informations les plus complètes et exactes possibles. Axyblog n’accepte aucune responsabilité pour des dommages, quels qu’ils soient, causés par l’utilisation, le caractère incomplet ou l’inexactitude des informations fournies sur ce site web.