- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°13-2023

« Les arbres ne montent pas jusqu’au ciel »

Les investisseurs ont apprécié les derniers chiffres économiques, permettant de valider une décrue de l’inflation et des baisses de taux en 2024. Le fameux dicton, titre de notre météo, a été battu en brèche en cette fin d’année. Mais « attention aussi à ne pas vendre la peau de l’ours » lancent de nombreux investisseurs expérimentés. Pour l’instant les marchés financiers n’en ont cure !

Quelle vision macroéconomique ?

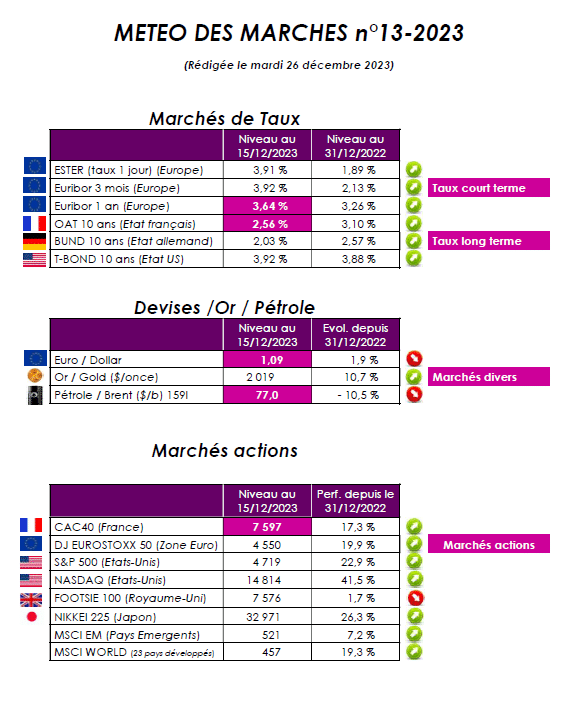

Après l’Insee, c’était au tour de la Banque de France de livrer ces derniers jours ses perspectives économiques. Elles sont tièdes. La croissance française devrait à peine augmenter en 2024, de 0,1 point à 0,9 %. En 2025, sauf accroc, elle se rapprocherait toutefois de son niveau de croissance potentielle, estimé à 1,3 %. Enfin, en 2026, elle se renforcerait encore un peu, à 1,6 %. Du côté de l’inflation, les prévisions sont plutôt rassurantes, confortant la désinflation en oeuvre. Après avoir atteint son pic en novembre 2022 (+ 6,2 % en glissement annuel), l’inflation a ralenti à + 5,7 % en moyenne cette année, puis diminuera à + 2,5 % l’an prochain et respectivement à + 1,8 % et + 1,7 % les deux années suivantes. Cette tendance est en phase avec le ressenti des chefs d’entreprise. Enfin, la Banque de France a publié son rapport annuel sur les risques systémiques. Si le resserrement de la politique monétaire n’a pas entraîné d’instabilité financière majeure, « le risque élevé de chocs géopolitiques ou macroéconomiques impose cependant une grande vigilance, d’abord sur les acteurs financiers non bancaires (fonds de pension, …), ensuite sur les acteurs non financiers (entreprises, …), pour lesquels les effets de la hausse des taux sont en cours, plus encore que sur les banques et les assureurs eux-mêmes », peut-on lire. Dans ce contexte de tensions, les marchés ne sont pas à l’abri. « Le risque de choc sur les marchés persiste, notamment si les anticipations d’atterrissage en douceur de l’économie se révélaient trop optimistes », insiste la Banque de France. Les Etats vont être écrasés par une dette qui coûtera de plus en plus cher. En mars, l’endettement de la France a franchi les 3.000 milliards d’euros et Paris va devoir emprunter au prix fort près de 310 milliards en 2024 pour financer les déficits et rembourser des emprunts anciens. Or les taux à dix ans sont proches aujourd’hui de 3 % (cf tableau ci-dessus) alors qu’ils étaient à 0 % il y a deux ans.

Quelle interprétation des marchés financiers ?

La banque centrale américaine, la Réserve fédérale, a réalisé récemment un impressionnant virage sur l’aile. Elle a maintenu ses taux directeurs à leurs niveaux actuels mais elle a annoncé anticiper dorénavant trois baisses en 2024. La Banque centrale européenne (BCE) s’est, elle, montrée plus mesurée mais elle a aussi confirmé que les durcissements monétaires appartenaient désormais au passé. Les économistes de marché attendent également des réductions de taux directeurs en 2024. Celles-ci ne seront pas inutiles, car les conditions économiques se dégradent. Les indicateurs PMI de la zone euro du mois de décembre montrent, en effet, que la récession se renforce ces dernières semaines. Le début de l’année est généralement une période favorable aux actions. Depuis la création du Cac 40, fin 1987, l’indice a gagné en moyenne 0,5 % en janvier, 1,4 % en février, 0,8 % en mars et 2,6 % en avril, avant une saisonnalité moins porteuse située entre mai et septembre. Il est donc tentant pour les investisseurs de se laisser porter par la hausse pendant encore plusieurs mois. Les gérants de fonds, quant à eux, ont gardé une posture prudente et des liquidités dans leurs fonds. Ils pourraient maintenant accompagner la hausse en puisant dans leur cash pour acheter des actions, s’ils veulent suivre les indices.

Point de vue d’Axyne Finance et comment agir ?

Après les publications des résultats à neuf mois, à la fin d’octobre, le pessimisme dominait sur les marchés, et l’indice phare de la cote parisienne, pris dans une spirale baissière, évoluait autour des 6.800 points. Un mois plus tard, l’euphorie règne, au point que le Cac 40 a touché un plus-haut historique (cf tableau ci-dessus). La raison ? Entre les deux dates, un événement majeur s’est produit : le reflux de l’inflation des deux côtés de l’Atlantique s’est accéléré avec à la clé l’effet anticipation de baisse des taux. Le marché est bien orienté. Le momentum est là, tout comme la saisonnalité favorable. Une poursuite de la hausse des marchés financiers est donc possible mais nous trouvons que les investisseurs sont un peu trop optimistes, alors qu’ils étaient trop pessimistes fin octobre.

Eric BORIAS / Laurent CORNET