- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°35-2021

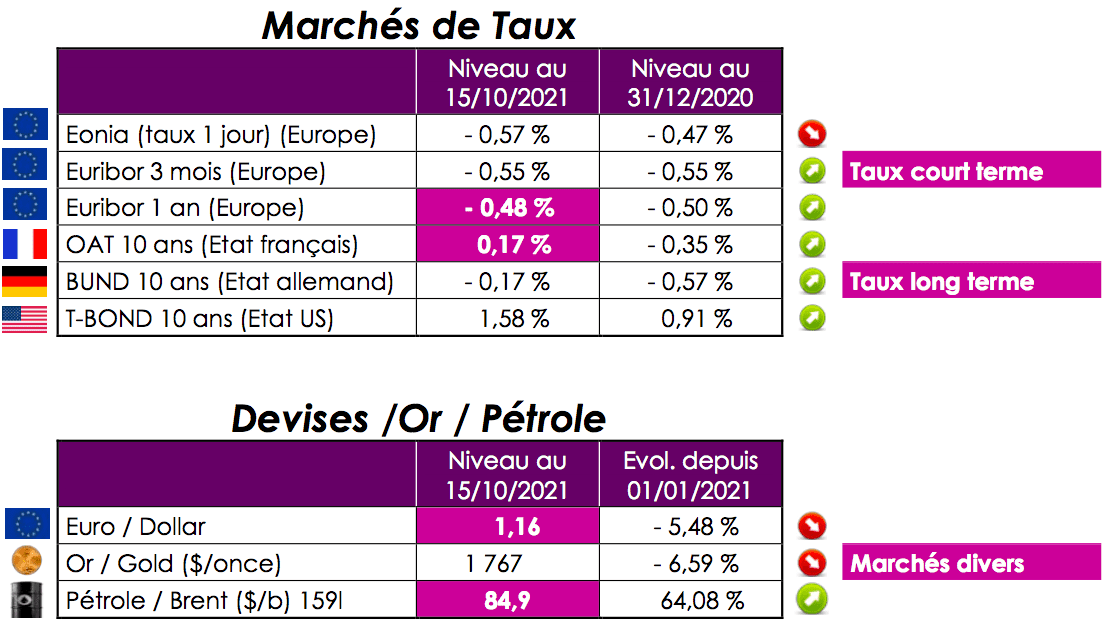

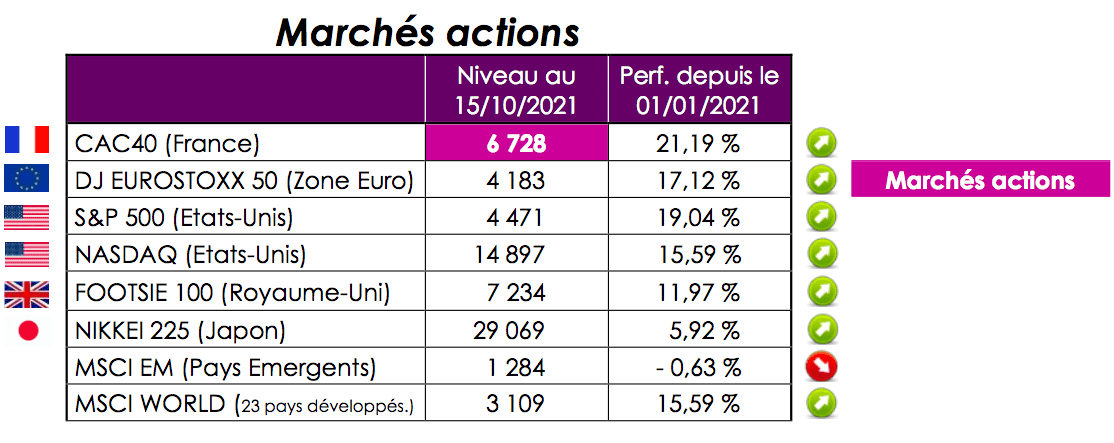

Le Cac 40 franchit les 6 700 points !

Malgré le blues automnal, les marchés financiers progressent.

Quelle vision macroéconomique ?

Un certain blues automnal s’était emparé des investisseurs. La flambée des cours des matières premières, en particulier du pétrole, du gaz naturel et du charbon, a ravivé le spectre d’un cercle inflationniste vicieux, pesant sur les marges des entreprises, la croissance et la politique monétaire accommodante des grandes banques centrales. Le tapering (réduction du programme d’achats d’actifs destiné à compenser l’impact de la crise) pourrait être annoncé aux Etats-Unis à la mi- novembre. Après avoir été d’une générosité sans précédent, les politiques monétaires et budgétaires sont de plus en plus difficiles à mener. Les banques centrales surveillent l’inflation avec une agitation grandissante, tandis que les gouvernements vont devoir, tôt ou tard, assainir leurs finances publiques. Un dérapage inattendu de l’inflation pourrait conduire à une normalisation à marche forcée des politiques monétaires. Rien de très nouveau, a priori, dans les prévisions d’automne du Fonds Monétaire International (FMI). La croissance a été très marginalement révisée à la baisse de 6 % à 5,9 % en 2021 et à 4,9 % pour 2022. Mais derrière cette reprise se cachent de fortes disparités. Alors que le produit intérieur brut (PIB) des Etats-Unis devrait croître de 6 % cette année, celui de la zone euro de 5 % et la Chine de 8 %, les pays pauvres, désignés comme « à faible revenu », ont vu leur prévision dégradée, et elle ne devrait progresser que de 3 %. Si les pays avancés retrouveront en principe leur niveau de richesse prépandémie en 2022 et l’excéderont même de 0,9 % en 2024, les pays émergents (hors Chine) et les pays à faible revenu s’inscriront encore 5,5 % en deçà en 2024.

Quelle interprétation des marchés financiers ?

Pour l’heure, plutôt que de stimuler la consommation, l’épargne a, en effet, surtout alimenté les bulles sur les marchés d’actions et l’immobilier. Ainsi, cette période prolongée de conditions financières extrêmement favorables, quoique nécessaire pour soutenir la reprise économique, a alimenté une surévaluation des actifs et accru les vulnérabilités financières. Et les alertes se multiplient : « Les actifs apparaissent surévalués sur certains segments de marché. […] Les cours de Bourse demeurent considérablement décalés (par rapport aux valorisations fondées sur les fondamentaux) sur la plupart des marchés. » peut-on lire dans le document du FMI.

Point de vue d’Axyne Finance et comment agir ?

La plupart des entreprises ont encore enregistré une forte croissance au troisième trimestre, mais celui-ci est le dernier à pouvoir bénéficier d’un effet de base favorable, car, dès la fin 2020, la reprise économique était déjà au rendez-vous. Cette forte progression de l’activité entre juillet et septembre permet de générer des volumes qui absorbent l’inflation des coûts. Lorsque la croissance ralentira, seules les entreprises capables de passer des hausses de prix réussiront l’examen des publications du quatrième trimestre. Les prochaines publications seront d’ailleurs l’occasion de faire le point sur les difficultés que peuvent rencontrer les entreprises : problèmes d’approvisionnement, notamment en semi-conducteurs, hausse des cours des matières premières, flambée des coûts de l’énergie et du transport, pénurie de main-d’œuvre … Wait and see !

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET