- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°38-2021

Une forte reprise, mais des risques accrus !

Difficile de savoir s’il faut se réjouir ou non des prévisions économiques et des niveaux des marchés financiers.

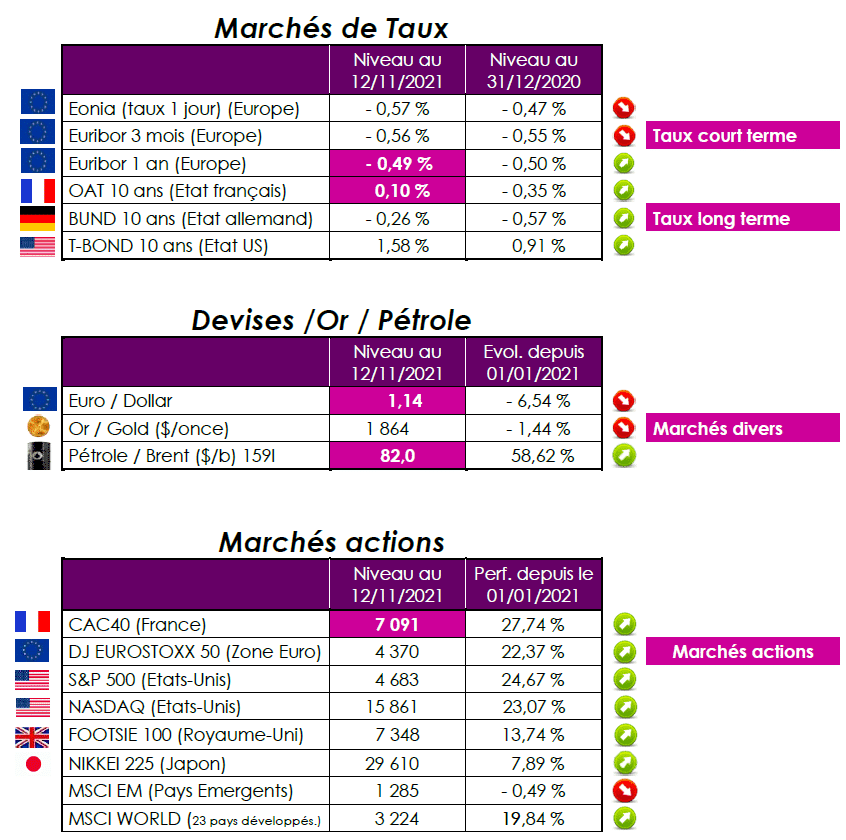

Quelle vision macroéconomique ?

A première vue, les chiffres ont de quoi autoriser un certain enthousiasme : le PIB des 19 pays de l’Union européenne va croître cette année de 5 % (au lieu des 4,3 % anticipés précédemment), après un repli de 6,4 % l’an dernier. Après le pic de cette année, la croissance devrait décélérer à 4,3 % l’an prochain et à 2,4 % en 2023. La crise est désormais derrière nous : en termes économiques, cela signifie que l’Union européenne a retrouvé son niveau de richesse qui prévalait auparavant, avec une croissance de 2,1 % au troisième trimestre. La croissance française, en particulier, devrait bondir de 6,5 % cette année. Une prévision en ligne avec celle du FMI, qui a révisé, ces derniers jours, la croissance de l’Hexagone à 6,75 %, (au lieu de 6,3 % estimé auparavant), et ce grâce au fort rebond de la consommation et de l’investissement.

Mais les risques qui pèsent sur les prévisions sont, eux aussi, en hausse, entre les problèmes de chaînes d’approvisionnement, les foyers de nouvelles contaminations à la Covid-19 et les pénuries de main d’oeuvre. A cela s’ajoute la flambée des prix des matières premières, en particulier du gaz naturel et de l’électricité. L’Allemagne, premier exportateur européen, souffre particulièrement de ces tensions et ne devrait croître que de 2,7 % cette année, avant de rebondir plus vigoureusement, de 4,6 %, l’an prochain. L’inflation en zone euro a atteint un plus-haut depuis dix ans en septembre, à 3,4 %, tandis que la première estimation d’octobre s’élève à 4,1 %.

Quelle interprétation des marchés financiers ?

Les risques qui pesaient sur cette saison étaient nombreux. Outre une base de comparaison élevée, le troisième trimestre 2020 avait bénéficié de la réouverture des économies après des confinements sévères. Malgré tout, dans l’ensemble, les chiffres publiés ont dépassé les attentes et ont donné lieu à des relèvements d’objectifs. Tout cela a nourri une nouvelle fois le relèvement, par les analystes financiers, de leurs estimations pour l’exercice 2021.

Aux Etats-Unis, les résultats des entreprises américaines ont largement contribué aux records de Wall Street ces dernières semaines. Dans leurs communications, les dirigeants n’ont pourtant pas passé sous silence les difficultés auxquelles ils sont confrontés, des pénuries de semi-conducteurs aux tensions du marché du travail.

Les entreprises américaines font face à des difficultés de recrutement, ce qui les incite à augmenter les salaires ou à consentir des primes pour attirer les candidats et garder leurs effectifs. Pourtant, le ton reste optimiste, et les banques américaines se montrent confiantes dans les perspectives économiques ; elles ont d’ailleurs nettement réduit leurs provisions sur risque de crédit.

Point de vue d’Axyne Finance et comment agir ?

Le Cac 40 vient de battre son record de 2000 et de franchir, pour la première fois de son histoire, le seuil hautement symbolique des 7.000 points. Légitimement, nous pouvons nous poser des questions. Certains d’entre vous se demandent s’il n’est pas trop tard pour acheter des actions. D’autres peuvent être tentés de prendre des bénéfices. Nous sommes assez étonnés par le discours positif des dirigeants, qui peut justifier la hausse des indices, et notamment du Cac 40, alors que tout n’est pas rose. En dépit des problématiques de chaînes d’approvisionnement, qui s’observent en Europe comme aux Etats-Unis, on constate un vrai optimisme sur l’économie et la demande. Beaucoup d’entreprises ont une trésorerie très abondante, alimentée par les aides de l’Etat et les prêts accordés pendant la crise, ce qui explique aussi leur confiance. Le troisième trimestre n’a pas constitué le sommet des tensions. Depuis, on commence à voir se dégrader certains indicateurs macroéconomiques, sous l’effet de ces pénuries. Leur impact s’annonce plus fort au quatrième trimestre. L’inflation outre-Atlantique a atteint en octobre un niveau inégalé depuis 1990 ! Les prix à la consommation ont bondi de 0,9 %, rien qu’en octobre, soit une progression annuelle de 6,2 % (+ 5,2 % en septembre). Plus marquant encore, l’inflation dite sous-jacente (hors énergie et produits alimentaires) a progressé de 0,2 % et 4,6 % (respectivement en un mois et en un an). En Chine, la santé financière du secteur immobilier, notamment, pose question. Le feuilleton, ces dernières semaines, de la société Evergrande a ainsi été suivi avec attention par les marchés financiers. La société traîne une dette de 260 milliards d’euros, de quoi faire trébucher les marchés chinois en cas de faillite.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET