- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°02-2022

Pour l’instant, ça va … !

2021, c’était le paradis, avec un rebond fantastique des résultats après la pandémie. Cette année, l’effet de rattrapage aura disparu et la demande devrait se normaliser.

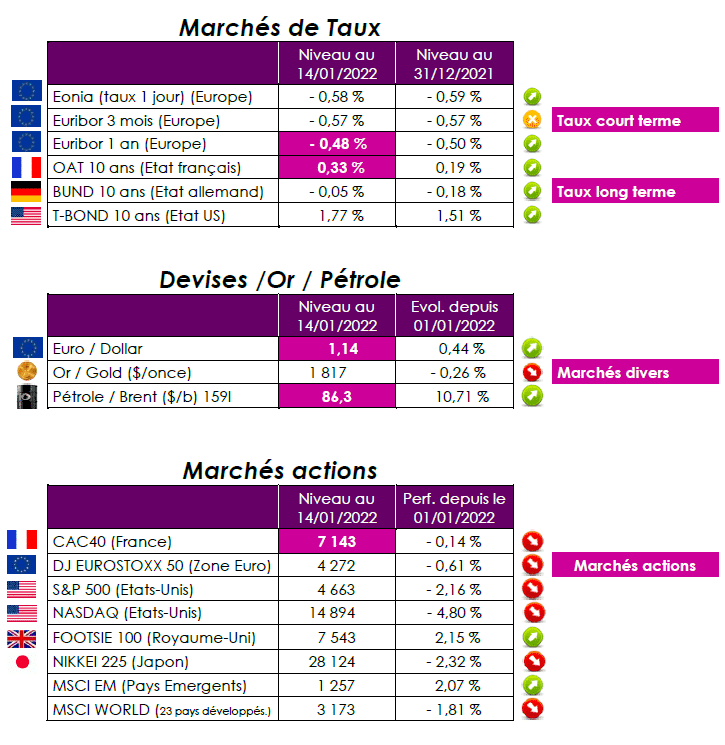

Quelle vision macroéconomique ?

Quarante ans ! L’inflation américaine n’a jamais été aussi forte depuis les années Reagan. Le rythme de hausse des prix a en effet atteint 7 % en décembre, mesuré en glissement annuel. Il faut ainsi revenir au choc inflationniste du début des années 1980 pour retrouver un tel dérapage. L’inflation, dite sous-jacente, a crû de 5,5 % (glissement annuel) sur un an en décembre. Au printemps dernier, les économistes étaient persuadés que l’accélération de l’inflation qui se dessinait était provisoire, car essentiellement tirée par le renchérissement des matières premières, tout particulièrement le pétrole. Depuis, les avis ont évolué. Jerome Powell, le président de la Fed, a déclaré que la Réserve fédérale était prête à tout faire « pour empêcher que l’inflation s’enracine ». Il a affirmé qu’elle utiliserait tous ses outils pour rétablir progressivement la stabilité des prix (proche de 2 %, comme dans la zone euro). Les marchés tablent en effet sur une hausse de taux dès le mois de mars et quatre durcissements sur l’ensemble de l’année. Inflation, pénuries … autant de problématiques qui demeureront d’actualité en 2022, ce que les entreprises ne pourront ignorer en élaborant leurs objectifs pour l’année. L’effet d’aubaine des troisième et quatrième trimestres 2021 sera difficile à prolonger. Les marges sont au plus haut, et les entreprises auront du mal à les maintenir dans un contexte inflationniste de hausse des coûts de production et des matières premières. Les discours des dirigeants d’entreprise devraient être plus prudents.

Quelle interprétation des marchés financiers ?

Après son rebond spectaculaire de 2021, la Bourse peut-elle continuer sur sa lancée ? Oui, mais … Dans un environnement où l’inflation est de retour au niveau des prix à la consommation et plus encore de ceux à la production, il n’est pas acquis que ces marges puissent se maintenir à de tels niveaux. Par ailleurs, les banques centrales, et en premier lieu la Fed, vont serrer la vis. Le marché l’a intégré. Le danger est qu’elles le fassent plus vite et plus fort que prévu. Prochainement, les investisseurs vont commencer à découvrir des résultats 2021, des performances qui s’annoncent exceptionnelles de la part des entreprises américaines, mais aussi européennes. Nombreuses, en effet, ont été les sociétés qui ont profité d’une reprise économique mondiale particulièrement forte l’an dernier, tout en se montrant capables de répercuter, par des relèvements de prix, ou de compenser, par des économies, l’inflation des salaires, des matières premières et des composants. Une croissance, combinée à des marges historiques, amène à estimer le PER 2021 des entreprises du Cac 40 à 17,2 fois, selon le consensus FactSet. En revanche, les écarts de valorisation entre les entreprises d’un même indice ont rarement été aussi forts, au point que cette situation ne devrait pas durer. Parmi les valeurs les plus chèrement payées, selon FactSet, Hermès International et Dassault Systèmes affichent, respectivement, des PER de 69 et 56 fois pour 2021. Un bond considérable qui devrait toucher à sa fin. La fin de l’extension des multiples devrait arriver car la perspective de la prochaine remontée des taux de la Réserve fédérale devrait mettre un terme à cet environnement porteur.

Point de vue d’Axyne Finance et comment agir ?

Après l’effondrement de 2020, le violent rebond de 2021, place à une consolidation en 2022 ! La croissance 2022 pourrait être légèrement plus faible et l’inflation plus forte. Face aux incertitudes auxquelles nos économies sont aujourd’hui confrontées, un adage semble finalement le plus à même d’éclairer la conjoncture de l’année qui commence : le pire n’est jamais certain. La prudence n’en reste pas moins de mise !

Selon l’hypothèse cyclique, la phase de hausse du cycle de très long terme du Cac 40 qui a débuté en 2009 devrait se terminer vers 2030. Selon cette hypothèse, l’année 2022 devrait donc être baissière (peut-être les 6 000 points en ligne de mire !). C’est ensuite que la phase haussière d’une nouvelle période de trois ans démarrerait. 2022 aurait été une année de consolidation. Coté taux, le risque obligataire est à surveiller étroitement cette année. Pour l’heure, les anticipations d’inflation à long terme sont contenues, limitant la hausse des taux longs. Mais il y a déjà eu une prise de conscience du caractère non transitoire de l’inflation actuelle, et des changements profonds pourraient encore réserver quelques surprises. L’année 2022 connaîtra donc des imprévus. Au risque épidémique pourra s’ajouter notamment, la montée de tensions géopolitiques (Taïwan, …).

Ne pas mettre tous ses oeufs dans le même panier !

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET