- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°05-2023

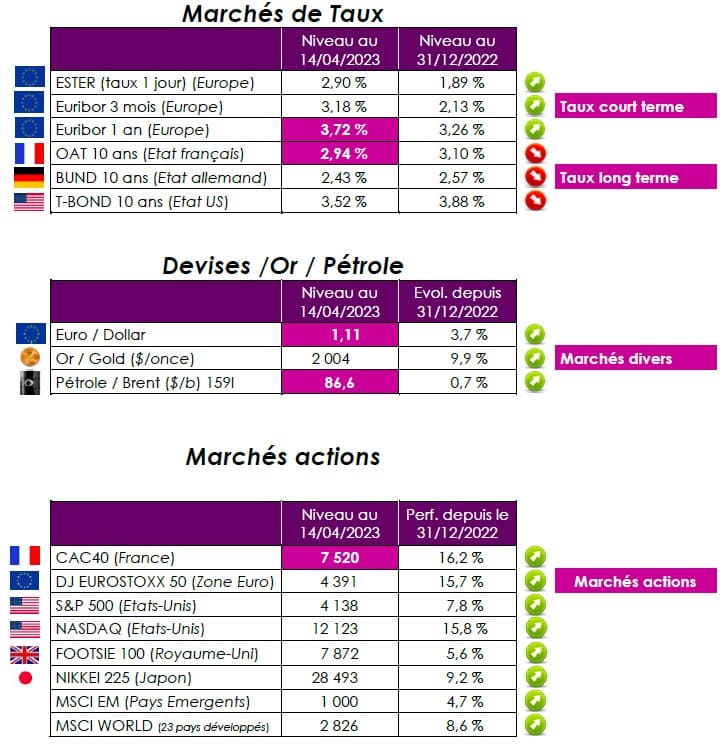

Une Bourse parisienne à deux vitesses !

En France, toutes les valeurs n’ont pas retrouvé leur plus-haut, loin de là. Plus d’un tiers des actions perdent encore 50 % au moins par rapport aux records battus dans les périodes fastes de 1999-2000 ou 2007-2008.

Quelle vision macroéconomique ?

L’expansion mondiale ralentit. Quels que soient les événements, les marchés financiers semblent plus que jamais indestructibles. Les experts du Fonds Monétaire International (FMI) et ceux de la Banque mondiale, tablent sur un ralentissement de l’expansion mondiale en 2023 à + 2,8 % (0,1 point de moins que dans les prévisions de janvier) après les + 3,4 % enregistrés l’an passé. 2024 verrait un léger raffermissement du dynamisme à + 3 % (0,2 point de moins que prévu il y a trois mois). La zone euro ne serait pas épargnée, avec un gain du PIB de seulement 0,8 % cette année, soit la moitié de ce que devrait connaître l’économie américaine (+ 1,6 %). La France résisterait (+ 0,7 % en 2023), mais l’Allemagne serait en légère récession (– 0,1 %). La Chine devrait, quant à elle, rassurer. C’est peut-être ce point qui satisfait tant les marchés. Le FMI anticipe ainsi un gain des richesses créées en 2023 de 5,2 %, puis de 4,5 % l’an prochain. La réouverture de l’empire du Milieu, mesurée par les indices économiques, les ventes au détail en volume et le nombre de vols commerciaux, est enfin une réalité. Ses exportations ont rebondi en mars pour la première fois depuis six mois. Toutefois, le FMI n’esquive pas l’existence de risques mondiaux réels. Une détérioration plus forte des conditions de financement des entreprises pourrait renforcer le ralentissement en cours, d’autant que les banques centrales n’ont pas achevé leur cycle de resserrement monétaire. Certaines sont plus avancées que d’autres, comme la Réserve fédérale américaine. D’autres ont encore des étapes à franchir, telle la Banque Centrale Européenne (BCE). D’autres aléas peuvent être évoqués, comme l’amplification de la guerre en Ukraine, l’installation durable de l’inflation dans le monde, nécessitant davantage de resserrements des banques centrales, ou encore un essoufflement de la reprise chinoise. Enfin, la récente tension sur les prix de l’or noir n’a pas été prise en compte dans les derniers chiffrages du FMI.

Quelle interprétation des marchés financiers ?

Depuis son point bas du 20 mars, sous 6.800 points, la Cac 40 a regagné plus de 10 % et franchir le seuil des 7.500 points, avec un plus-haut absolu à 7.533,41. Avec un gain de 16 % depuis le début de l’année (cf tableau ci-dessus), Paris fait à peu près jeu égal avec le Nasdaq à New York pour les meilleures performances mondiales. Il existe une différence de taille entre 2000, 2007 et aujourd’hui. Le Cac 40 n’est en effet plus le même. Sa composition a radicalement changé : ce sont désormais les valeurs de croissance qui dictent son évolution. Le Cac 40 se voit tracté par ses premiers de cordée, les industriels du luxe. Plus largement, le secteur du luxe, en comptant Hermès, Kering et L’Oréal, … a vu son influence multipliée par 2,5 dans l’indice en vingt-trois ans pour frôler les 25 %. A l’inverse, les financières ont perdu 4,9 points, à 8,9 %. Surtout, les TMT (technologies, médias et télécommunications), faute de croissance, sont passées de la lumière à l’ombre, de 37,3 % du poids de l’indice à 8,9 %, soit une division par quatre. Aujourd’hui, huit valeurs du Cac 40, soit un cinquième de l’indice, évoluent à leur plus-haut ou à moins de 5 % de leur sommet. Or, pour ces sociétés comme Hermès, LVMH, Thales, Air Liquide, Vinci, L’Oréal, Pernod Ricard et Sanofi, les analystes financiers anticipent des objectifs de cours encore plus élevés que leur niveau actuel. Techniquement, ce Cac 40 « génération 2023 », plus affûté, peut encore progresser, aidé par les profits des stars qui le composent. A condition, toutefois, que l’environnement macroéconomique et géopolitique le permette.

Point de vue d’Axyne Finance et comment agir ?

La plupart des actions sont actuellement bien valorisées. Les experts de Société Générale font remarquer que si « les actions européennes peuvent sembler attrayantes sur la base d’un ratio cours sur bénéfice de 12 fois, cette “bonification” est largement concentrée sur trois secteurs, banque, énergie, automobile, qui se négocient à des niveaux proches de leurs plus-bas historiques ». Par conséquent, les analystes estiment que, si l’on exclut ces trois secteurs, « le Stoxx 600 se négocie à 15,6 fois les bénéfices, ce qui reste supérieur à sa moyenne sur vingt ans, de 15 fois ! ». Dans cet environnement économique et financier, nous adoptons une position relativement prudente.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET