- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°06-2023

SELL IN MAY AND GO AWAY ?

Avec mai commence le début de la période printemps-été statistiquement négative pour les marchés financiers et à l’origine du célèbre dicton boursier qui figure en titre de cette Météo des marchés.

Quelle vision macroéconomique ?

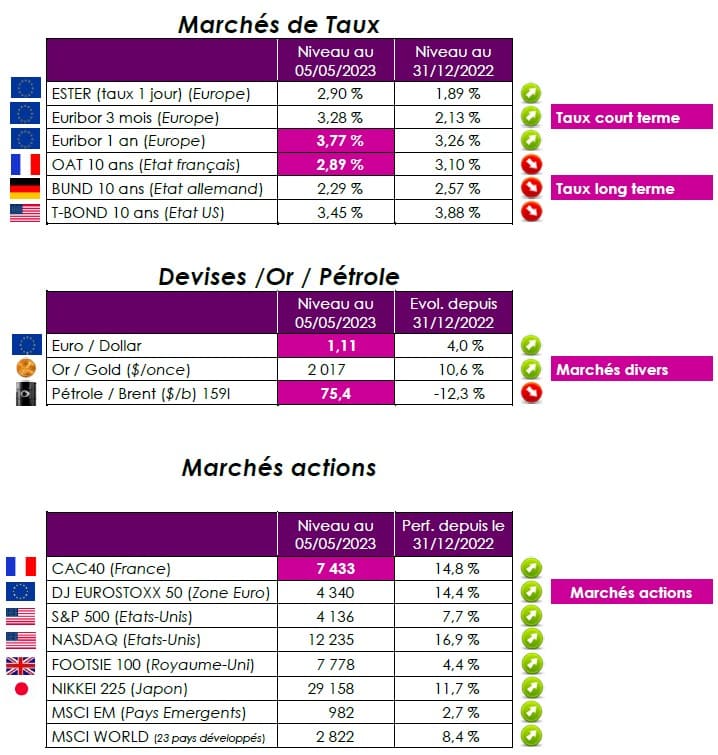

La croissance mondiale faiblit, peut-être même un peu plus fortement qu’attendu. De nombreux signaux faibles en attestent. Les exportations allemandes ont ainsi chuté deux fois plus que prévu en mars, diminuant de 5,5 % par rapport au mois précédent, selon les données de l’Office Fédéral de la statistique. Fin avril, le Fonds Monétaire International (FMI) a d’ailleurs revu légèrement à la baisse ses prévisions. L’institution vise désormais une croissance économique mondiale de 2,8 % en 2023 (après un rythme de 3,4 % en 2022), de seulement 1,6 % aux Etats-Unis et de 0,8 % dans la zone euro. La Fed a encore relevé ses taux directeurs de 25 points de base, mercredi 3 mai, les fonds fédéraux étant dans la fourchette 5 % – 5,25 %. C’est la dixième hausse d’affilée, mais il est encore trop tôt pour évoquer une pause avec certitude. La Fed comme le FMI mettent en garde contre le niveau d’incertitude particulièrement élevé actuellement. En conséquence, Jerome Powell ne veut pas s’engager sur une tendance et signale qu’il prendra ses décisions réunion après réunion du comité de politique monétaire de la Fed. La Banque Centrale Européenne (BCE) semble aussi partager les préoccupations de sa consoeur américaine. Christine Lagarde, sa présidente, a relevé les taux de 25 points de base, jeudi 4 mai, et entend continuer sa lutte contre l’inflation. En effet, l’inflation globale a tressauté en avril. Le rythme annuel des prix à la consommation a atteint 7 % dans la zone euro, soit un léger gain de 0,1 point de pourcentage par rapport au mois précédent. Toutefois, l’inflation sous-jacente (hors énergie et hors alimentation) se détend (de 5,7 % à 5,6 %). Le reflux de l’inflation alimentaire (de 2 points, à + 13,6 %), après deux années de flambée, est clairement une bonne nouvelle, même si elle doit être prise avec des pincettes. L’inflation sous-jacente (hors énergie et alimentation) a ainsi atteint 4,6 % en France. Le taux de dépôt est ainsi porté à 3,25 %, celui du refinancement à 3,75 % et, enfin, celui de la facilité de prêt marginal à 4 %. Les six dernières réunions de politique monétaire de la BCE se sont ainsi soldées par autant de hausses de taux, pour un relèvement global de 350 points de base depuis juillet 2022, de loin le plus abrupt de son histoire. Dans cet environnement, il est probable que le Cac 40 se mette également en mode pause. Le marché a également besoin d’une confirmation de la reprise économique en Chine à la sortie de la crise sanitaire, ce qui peut prendre quelques mois.

Quelle interprétation des marchés financiers ?

Après un bond de 15 % du Cac 40 depuis le début de l’année (cf tableau ci-dessus), les marchés financiers devraient avoir du mal à maintenir cette cadence, d’autant que la croissance économique mondiale montre des signes de faiblesse et que les banquiers centraux entendent maintenir une politique monétaire restrictive pour lutter contre l’inflation. Si les patrons demeurent optimistes, les analystes, quant à eux, sont plus timorés, comme en témoignent leurs prévisions de bénéfice net par action pour les groupes du Cac en 2023, en baisse de 4 % depuis le 1er janvier.

Point de vue d’Axyne Finance et comment agir ?

Dans cet environnement économique et financier, nous adoptons une position relativement prudente. Les marchés financiers étant actuellement à des niveaux élevés, il est donc préférable d’être un peu conservateur, d’autant que le contexte économique et géopolitique n’incite pas à l’optimisme. Les investisseurs peuvent attendre un petit recul sur les marchés actions pour acheter. C’est peut-être le moment de surpondérer la partie obligataire. Pour éviter d’acheter au plus haut sur les marchés actions, une bonne méthode consiste à procéder à des investissements réguliers afin de lisser son cours d’achat. Au global, en termes d’allocations d’actifs, une répartition 60 % en actions et 40 % supports obligataires/fonds euros a fait ses preuves par le passé.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET