- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°10-2022

Visibilité réduite !

A la déroute de 2020, sur fond de crise sanitaire, a succédé une année 2021 de forte reprise.

En 2022, la guerre en Ukraine rebat totalement les cartes.

Quelle vision macroéconomique ?

La remontée brutale de la demande post-confinement a entraîné des goulets d’étranglement, des ruptures d’approvisionnement et autres perturbations de chaînes logistiques qui ont créé une inflation inattendue et ont pesé sur la reprise. La guerre en Ukraine rend tous ces maux plus aigus encore. Avec, en sus, des reconfinements liés à la Covid-19 dans certaines parties de la Chine, susceptibles de créer de nouvelles tensions. Tous s’accordent à dire que le choc sera asymétrique, avec une Europe très touchée, les Etats- Unis et l’Asie étant relativement préservés, tandis que certains émergents exportateurs de produits de base pourraient voir leur situation s’améliorer. De leur côté, les banques centrales ne seront plus d’aucun soutien : dans leur combat contre l’inflation, elles ne peuvent continuer de porter à bout de bras les économies. La Réserve fédérale et la Banque d’Angleterre ont déjà relevé leur taux, et la Banque centrale européenne y songe. L’économie mondiale se trouve confrontée à de nouveaux fléaux, avec la guerre en Ukraine et la flambée surprise de l’inflation, 7 % aux Etats-Unis, 5 % en Europe, des niveaux qui n’avaient pas été aussi élevés depuis des décennies. Pour la combattre, les banques centrales abandonnent leur politique monétaire ultra-accommodante pour resserrer peu à peu les conditions financières.

Quelle interprétation des marchés financiers ?

Les marchés ont eu, ces derniers temps, une dynamique haussière. Le Cac 40 a repris 14 % par rapport à son point bas touché le 7 mars. Wall Street est en hausse de 4 % depuis le début de la guerre en Ukraine ! Pourtant, la croissance mondiale est revue à la baisse d’au moins 1 % en raison de ce conflit, qui provoque un choc énergétique inflationniste. Des entreprises arrêtent de travailler avec la Russie et commencent à reporter leurs investissements. Par conséquent, les estimations d’amélioration des profits des sociétés du Cac 40 devraient avoir atteint un pic. Les investisseurs font fi de ces éléments. La plupart de ces sociétés ont communiqué avant l’invasion russe en Ukraine, un conflit dont les répercussions perturberont l’activité économique européenne, notamment, en 2022, voire au-delà. Baisses de production, inflation des coûts de l’énergie et des matières premières, dépréciations d’actifs, ajustement des objectifs financiers … les publications trimestrielles à venir s’annoncent à haut risque. Les marchés financiers réagissent, bien sûr, aux chiffres publiés, mais ils s’intéressent surtout aux prévisions pour l’année en cours. Le passé est immédiatement dépassé et ils achètent (ou vendent) le futur. Les analystes n’ont donc absolument pas intégré les conséquences du conflit en Ukraine dans leurs prévisions. « Le consensus économique a commencé à être revu à la baisse, mais pas suffisamment, et le consensus microéconomique n’a pas été ajusté des événements récents. Il va y avoir des révisions à la baisse des prévisions de bénéfices », résume Jean-Jacques Friedman, directeur des investissements de Vega Investment Managers. Les publications du premier trimestre débuteront mi-avril aux Etats-Unis, les sociétés européennes suivront quelques jours plus tard. C’est seulement à ce moment-là que les analystes financiers commenceront à revoir en masse leurs prévisions sur la base des estimations des entreprises.

Point de vue d’Axyne Finance et comment agir ?

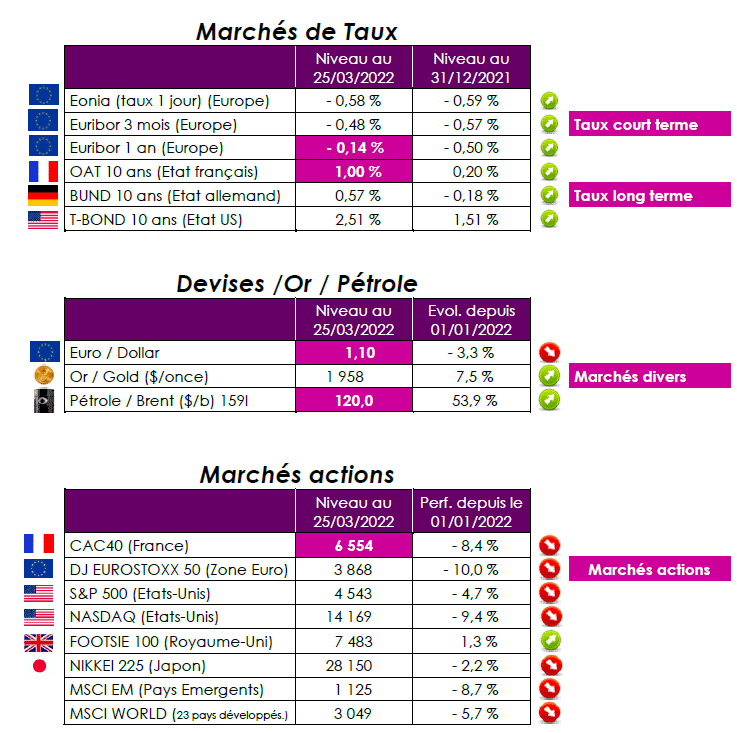

Peu d’éléments permettent de justifier un retour des actions aussi rapide à des niveaux proches de ceux qui prévalaient avant l’éclatement de la guerre ! Le marché obligataire broie du noir et a d’ailleurs une vision plus pessimiste que celui des actions. L’aplatissement de la courbe des taux est préoccupant. Le rendement des obligations à 2 ans (2,2 %) augmente plus vite que celui des emprunts à 10 ans, pour deux raisons. La première est une anticipation de la hausse des taux de la Fed qui intervient sur la partie courte de la courbe. Ce qui est gênant, c’est que le taux à 10 ans (2,41 %) ne suit pas cette hausse, car le marché anticipe dans les années à venir un ralentissement économique. Actuellement, le 2 ans et le 10 ans sont quasiment au même niveau, alors qu’il serait logique de demander une rémunération plus importante lorsque l’échéance est éloignée. Mais, surtout, une inversion de la courbe des taux (taux longs inférieurs aux taux courts) est souvent le signe précurseur d’une récession. « Toutes les fois, sauf une, où il y a eu une inversion de la courbe entre le 2 ans et le 10 ans, une récession est intervenue dans les trente-sept mois », explique Deutsche Bank.

Nous restons bien évidemment prudents dans ce contexte très incertain et continuons à privilégier les entrées progressives et/ou ponctuelles sur tout repli significatif.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET