- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°12-2022

Les marchés financiers toujours complaisants !

Les éléments d’incertitudes devraient persister au cours des prochains mois. Il faut compter aussi avec le démarrage des publications des grands groupes au titre du premier trimestre et, surtout, avec les tendances données par ces entreprises, sur fond de guerre, de hausse des coûts et des taux, ainsi que des confinements en Chine.

Quelle vision macroéconomique ?

La visibilité reste faible sur le front de l’inflation en Europe et dans le monde. Comment la BCE va-t-elle réagir pour réduire cette envolée des prix, sachant que tous les pays de la zone euro n’enregistrent pas la même surchauffe ? L’inflation, par exemple, est deux fois plus importante en Espagne, où elle frôle 10 %, qu’en France ! De son côté, la Réserve fédérale pourra-t-elle réduire la taille de son bilan, qui a doublé depuis la crise sanitaire, sans faire baisser Wall Street ? Parti de 4.200 milliards de dollars, le bilan de la banque centrale américaine culmine à 8.800 milliards aujourd’hui, et nul doute que la planche à fabriquer des billets verts a alimenté la croissance économique et la hausse des indices boursiers. Quant à la guerre, le scénario d’une partition de l’Ukraine reste probable, mais les négociations entre Kiev et Moscou s’annoncent longues. La semaine prochaine, les premières publications des entreprises au titre du premier trimestre commenceront. Nous verrons si leurs dirigeants ont de la visibilité sur leurs carnets de commandes et comment ils pilotent l’envolée des coûts.

Quelle interprétation des marchés financiers ?

Des deux côtés de l’Atlantique, s’ouvre la saison de publications trimestrielles à haut risque. Ces trois premiers mois de 2022 ont été marqués par le début de l’offensive russe en Ukraine et les communications des entreprises seront donc l’occasion pour les investisseurs, d’une part, de constater les premiers effets de ce conflit sur les ventes et les coûts, après les sanctions prises contre la Russie et la flambée des prix de l’énergie (la Russie approvisionne environ 45 % des importations de charbon et de gaz et 25 % des hydrocarbures de l’UE), et d’autre part, d’en savoir davantage sur les perspectives des sociétés pour l’ensemble de l’année. Les confinements drastiques face à l’épidémie de Covid en Chine sont aussi un facteur d’inquiétude majeur pour la production et la demande mondiales. L’inflation américaine est là et bien là. Les marchés en sont de plus en plus conscients. C’est pour cela que les rendements obligataires ont flambé. Ces derniers, d’ailleurs, continueront d’orienter la tendance des places boursières.

Point de vue d’Axyne Finance et comment agir ?

Une certaine prudence s’impose sur les marchés financiers.

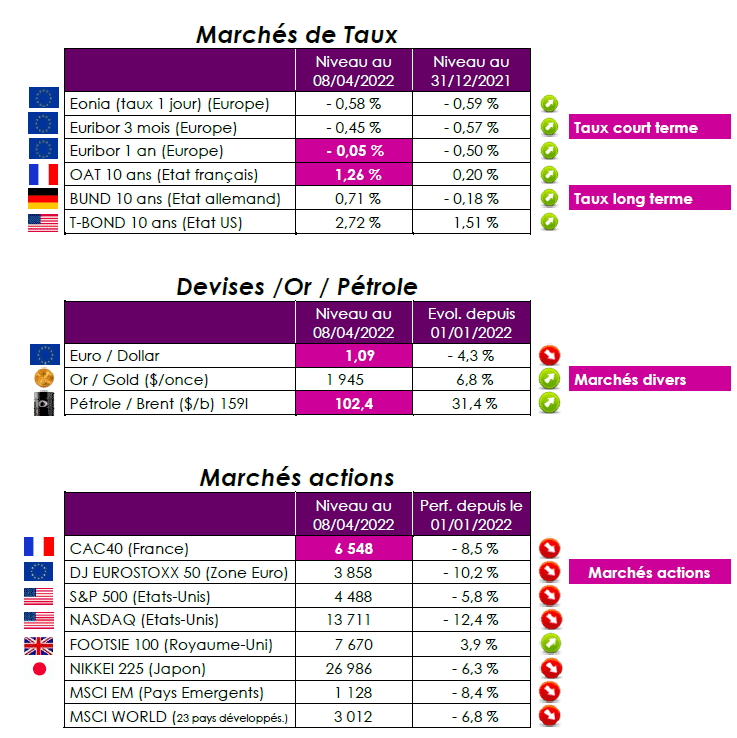

Si les investisseurs sont restés attentifs aux nouvelles sanctions décidées ou envisagées par les Etats-Unis et l’Union européenne contre la Russie, ils ont surtout surveillé l’ascension des taux d’intérêt de part et d’autre de l’Atlantique, phénomène qui pèse mécaniquement sur les valeurs de croissance, comme les technologiques du Nasdaq. L’emprunt américain à 10 ans frôle les 2,7 %, tandis que son homologue français se hisse à 1,26 %. Aux Etats-Unis, c’est la perspective d’un durcissement rapide de la politique monétaire, afin de freiner l’inflation, qui a accru le rendement du T-Bond. Les minutes de la dernière réunion de politique monétaire de la Réserve fédérale américaine ont révélé que cette dernière comptait s’attaquer à la réduction de son bilan dès le mois prochain, et pour 95 milliards de dollars par mois. Le bilan est actuellement de quelque 9.000 milliards de dollars. Le retrait mensuel de 95 milliards reviendrait donc à le réduire de près de 13 % en un an.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET