- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°20-2022

Visibilité faible et volatilité accrue !

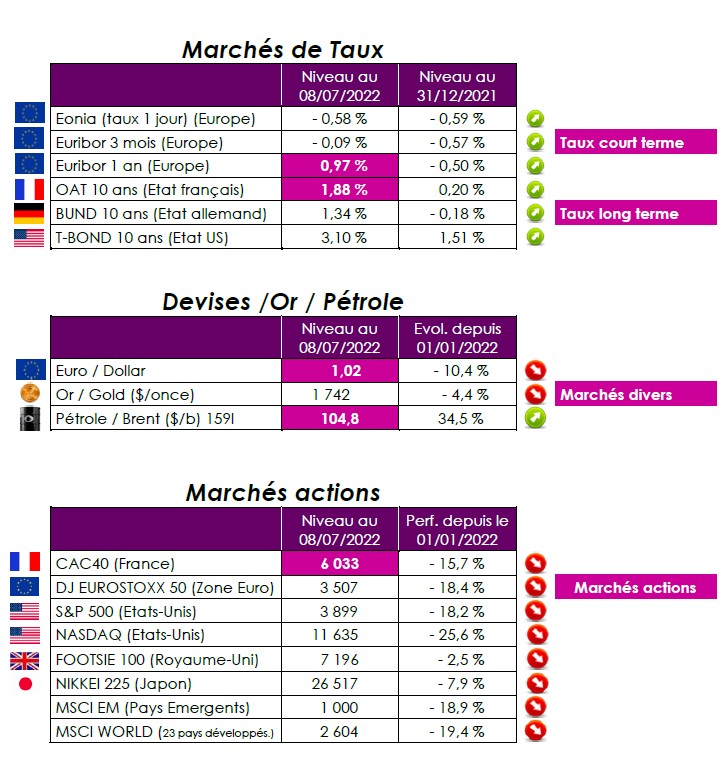

La visibilité est faible, avec, d’un côté, les hausses de taux pour faire baisser l’inflation et, de l’autre, le risque de récession.

Quelle vision macroéconomique ?

Les indicateurs, un à un, tracent la voie vers un ralentissement, voire une plongée en récession de l’économie mondiale. L’inversion de la courbe des taux en est un, avec un rendement des obligations américaines à 10 ans (2,95%) passé sous celui des obligations à 2 ans (3,05%). Ce phénomène est généralement un mauvais présage parce qu’un aplatissement de la courbe des taux montre que les investisseurs sont pessimistes sur la croissance à venir. L’appétit pour les valeurs refuges, comme le billet vert, est aussi un signe de pessimisme ambiant. Or le dollar n’a jamais été aussi haut face à l’euro depuis deux décennies. L’euro est ainsi tombé à 1,01 $, du jamais-vu depuis vingt ans, rendant encore plus coûteuse, de 8 %, l’importation de pétrole depuis le début de l’année. L’inflation et le ralentissement du commerce mondial ont aussi conduit la balance commerciale allemande à plonger dans le rouge en mai dernier. Une première depuis 1991. Mais tout semble se jouer sur un fil, et les craintes d’une crise énergétique en Europe, avec un arrêt complet des exportations russes, alimentent les scénarios les plus noirs.

La directrice générale du FMI vient de tirer la sonnette d’alarme quelques jours après Jerome Powell, le patron de la banque centrale américaine. Kristalina Georgieva a averti que les perspectives pour l’économie mondiale s’étaient « nettement assombries » depuis avril. En conséquence, elle a déclaré ne pas pouvoir exclure la possibilité d’une récession mondiale en 2023, au point que le FMI va revoir à la baisse, pour la troisième fois depuis le début de l’année, sa prévision de croissance pour 2022, la précédente se situait à 3,6 %.

A peine sortie de la dernière récession, l’économie mondiale pourrait alors y replonger, laissant derrière elle la plus courte période de croissance qu’un cycle économique ait jamais connue. Le deuxième semestre s’inscrit donc déjà dans la même veine que le premier semestre, avec de nouveaux moments atypiques. Après l’imprévisible pandémie de 2020, est arrivée la stupeur d’une guerre en Europe. Deux cygnes noirs, à deux ans d’intervalle seulement, sont venus bouleverser les scénarios géopolitiques, économiques et boursiers. Cette fois, nous pourrions basculer rapidement d’un excès de croissance à celui d’un scénario récessionniste, avec de premiers signaux en septembre et une concrétisation l’an prochain, comme si notre monde n’était désormais plus capable que de passer d’un extrême à un autre.

Quelle interprétation des marchés financiers ?

Avec une Bourse française en baisse de 17,2 %, soit le troisième plus mauvais premier semestre de l’histoire du Cac 40 après – 21 % en 2008 et – 17,4 % en 2020, on ne pouvait pas s’attendre à voir beaucoup de secteurs afficher un bilan positif. Au premier semestre, quasiment toutes les classes d’actifs, qu’elles soient obligataires ou actions, ont fortement baissé : environ – 10 % pour les fonds obligataires (par exemple – 8 % pour les internationales et – 9 % pour les emprunts à moyen terme de la zone euro), entre – 15 % et – 20 % pour les indices actions (– 16 % pour le Cac 40, – 17 % pour le MSCI des actions émergentes, – 18 % pour l’Euro Stoxx 50 ainsi que le S&P 500 et – 19 % pour le MSCI des actions mondiales), et même – 26 % pour le Nasdaq. Si la baisse des cours a ramené dans une grande majorité de cas les valorisations à des niveaux raisonnables, il est bien difficile de faire des anticipations pour le second semestre en raison des nombreuses incertitudes en cours (guerre en Ukraine, resserrements monétaires en cours effectués par les banques centrales et perturbations économiques en Chine provoquées par la politique zéro Covid).

Les analystes financiers n’ont pas vraiment commencé à revoir à la baisse leurs estimations de résultats, attendant pour cela la fin juillet et les publications des comptes semestriels des grands groupes américains et européens ainsi que leurs perspectives, très probablement moins enthousiastes qu’à l’issue du premier trimestre.

Point de vue d’Axyne Finance et comment agir ?

C’est un nouveau monde qui s’est ouvert pour les marchés financiers. Le contraste est violent après l’euphorie et les records en série de 2021, qui s’étaient prolongés de quelques jours sur 2022.

Nous écrivions en début d’année dans notre Météos des marchés n° 02-2022 du 18 janvier le titre « Pour l’instant, ça va … ! » « … l’année 2022 devrait donc être baissière (peut-être les 6 000 points en ligne de mire !) ». « le pire n’est jamais certain. La prudence n’en reste pas moins de mise ! » Le Cac était à ce moment à plus de 7 100 points soit à plus de 15% par rapport au cours d’aujourd’hui.

Douche froide aussi sur le bitcoin, passé sous les 20.000 $. La chute du bitcoin a été impressionnante : – 40 % sur un an. Et même – 75 % entre son plus-haut (69.000 $), en novembre, et son plus bas (17.600 $), le 18 juin. Vincent Boy, analyste chez IG France ne se fait pas de souci sur le cours, qui serait « voué à rebondir », bien qu’il ne « pense pas que le point bas ait été atteint ».

C’est pourquoi, dans ce contexte, nous choisissons comme première classe d’actifs, dans nos allocations, des fonds diversifiés. C’est au gérant de procéder à des arbitrages dans les classes d’actifs en fonction de ses analyses stratégiques.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET