- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°26-2022

Inflation – hausse des taux – récession !

Le triptyque va continuer d’occuper le devant de la scène.

Quelle vision macroéconomique ?

Un tiers de la planète pourrait connaître une récession en 2022 ou en 2023, a prévenu le FMI. « Notre rapport souligne qu’il existe une probabilité de 25 % de voir la croissance mondiale passer sous les 2 % l’année prochaine, un niveau historiquement bas que le monde n’a connu que cinq fois depuis 1970 », a précisé le chef économiste du FMI, Pierre-Olivier Gourinchas. Dans le détail, l’institution table sur une progression du PIB de 2,7 % en 2023 après 3,2 % cette année. A titre de comparaison, l’expansion mondiale était de 6 % en 2021, année, il est vrai, exceptionnelle. L’Observatoire Français des Conjonctures Economiques (OFCE) a surenchéri en dévoilant des prévisions encore plus sombres. L’OFCE anticipe notamment une croissance de seulement 1,2 % en Chine en 2022 (contre 3,2 % prévus par le FMI), car l’Observatoire ne croit pas à un rebond brutal de l’économie de ce pays cet automne. A cela se sont ajoutées des déclarations alarmistes de Jamie Dimon, le patron de JPMorgan. Le pire serait à venir, selon lui, avec une récession aux Etats-Unis avant l’été prochain. Les causes sont bien connues. La guerre en Ukraine a provoqué l’envolée des cours des matières premières et fait plier la confiance des acteurs économiques. L’inflation induite condamne les banques centrales à durcir leurs conditions monétaires à un rythme effréné. Le FMI craint d’ailleurs « un mauvais calibrage des politiques, tant monétaires que budgétaires ou financières », soit un resserrement trop marqué des banques centrales. Enfin, la politique sanitaire chinoise a incité les autorités à multiplier les confinements, fragilisant son économie. Le secteur de l’immobilier, par exemple, est au bord du gouffre, avec les risques connus de tous pour la stabilité financière. Et encore, cette croissance mondiale reste tirée vers le haut par certaines zones géographiques qui résistent bien : le Moyen- Orient, mais surtout l’Asie émergente hors Chine. Cela ne compense toutefois pas les perspectives plus sombres des Etats- Unis et, surtout, de la zone euro. Du côté de l’inflation, les prévisions ne sont guère plus réjouissantes. De 8,8 % cette année, le rythme de hausse des prix atteindra encore 6,5 % en 2023 et 4,1 % en 2024 !

Quelle interprétation des marchés financiers ?

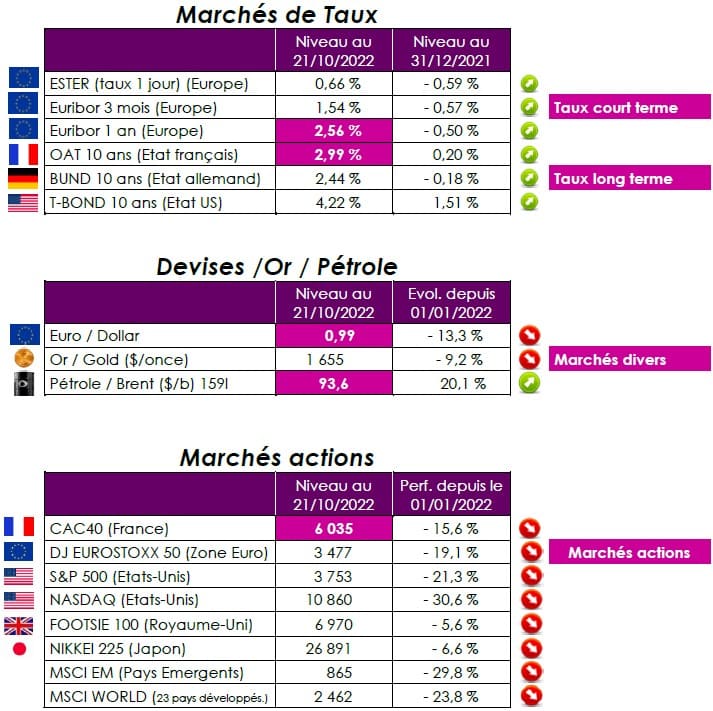

Il n’est pas possible d’établir avec exactitude la date d’entrée en récession des Etats-Unis ni celle de la zone euro. Un événement pourtant déterminant en matière de gestion, puisque, généralement, les marchés financiers retrouvent une tendance haussière durable quelques mois seulement après le moment où l’économie d’un pays ou d’une zone décroît. Le net ralentissement de la croissance de l’activité manufacturière aux Etats- Unis, tombée à un plus-bas de deux ans, a laissé supposer que la récession était là, qu’elle allait grignoter l’inflation et calmer les velléités de durcissement de la politique monétaire de la Réserve fédérale. Il n’empêche que le rebond technique des marchés financiers, a montré à quel point les investisseurs étaient aux aguets et qu’il ne fallait jamais sortir complètement du marché. Il est, en revanche, possible d’affirmer que la nouvelle décennie sera bien différente de l’ancienne. Le monde des taux négatifs et d’expansion des multiples de valorisation des valeurs de croissance semble bien révolu. Les Etats-Unis devraient être la première place financière à profiter de la reprise économique après la récession. Dans cette perspective, il pourrait être tentant de renforcer la part des actions dans son portefeuille. De plus, le PER des valeurs européennes pour 2022 et 2023 est tombé à 11 fois, alors qu’il se situe habituellement autour de 14 fois en moyenne. Toutefois, le directeur des investissements d’Oddo BHF AM, Laurent Denize, estime qu’ils n’ont « pas encore atteint le point d’entrée vers un repositionnement massif sur les actions européennes ». Il recommande d’attendre plutôt que le PER tombe sous 10 fois, car, lorsque ce scénario se produit, ils observent « historiquement une probabilité de 82 % d’enregistrer une performance positive sur les douze mois et un gain moyen de 18 % ».

Point de vue d’Axyne Finance et comment agir ?

L’analyse ci-dessus va dans notre sens. Nous recommanderons de surpondérer les actions lorsque la Réserve fédérale américaine annoncera qu’elle mettra fin à l’augmentation massive de ses taux d’intérêt. Pour l’instant, l’environnement géopolitique et l’environnement monétaire présentent une trop faible visibilité. Encore un peu de patience, donc, même si des achats à bon compte, au cas par cas, peuvent d’ores et déjà être réalisés. Côté obligataire, cet environnement pousse les rendements obligataires vers le haut et celui de l’emprunt d’Etat à 10 ans américain a inscrit un pic depuis décembre 2007, à 4,29 %. Le rendement des emprunts d’Etat à dix ans est passé, aux Etats-Unis, de 1,65 % en début d’année à 4,29 %, et de 0,2 % à 2,8 % en France (cf ci-dessus). Une hausse de 1 point entraîne une baisse de valeur de ces emprunts d’environ 7 %. Sur le marché des obligations d’entreprise, c’est presque un krach obligataire qui s’est produit, avec, en zone euro, des taux passés de zéro à 3,4 % pour la catégorie investment grade et de 2,8 % à 8,2 % pour le high yield. Les obligations high yield (à haut rendement) émises par des entreprises fragiles (notées BB ou B) offraient, au 22 septembre, une rémunération supérieure de 5,5 points à celle des emprunts d’Etat allemands, soit 7,4 %, et certains de ces titres procurent jusqu’à 15 %. Ce spread, autour de 550 points de base, serait « plutôt de 700 à 900 points s’il tenait compte d’une récession économique importante », explique Vincent Marioni, directeur des gestions crédit chez Allianz GI.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET