- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°28-2022

Une certaine « zénitude » chez les investisseurs !

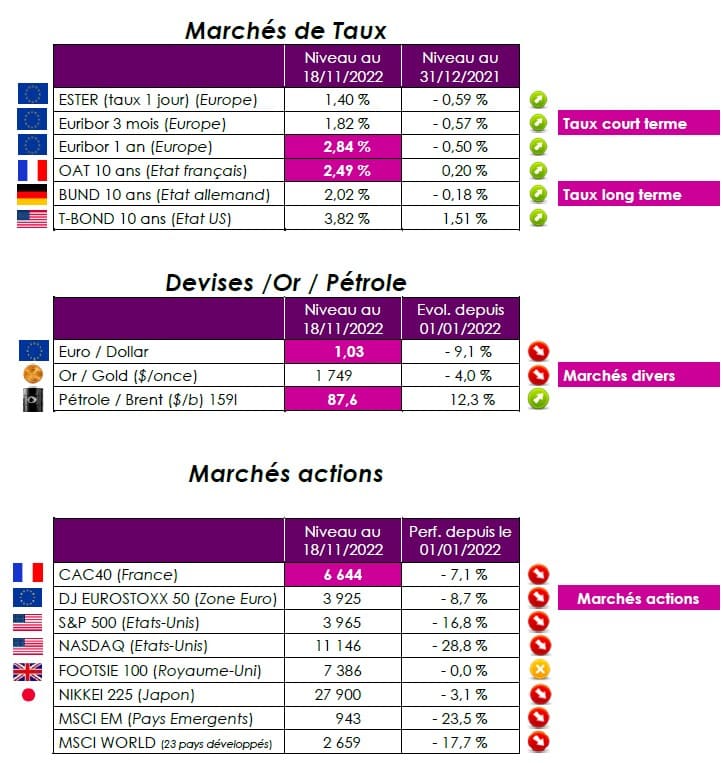

Même si le rythme de l’inflation et de hausse des taux d’intérêt continue de dominer les débats, les marchés financiers ont poursuivi leur remontée.

Quelle vision macroéconomique ?

La Commission européenne a publié ses prévisions économiques d’automne. Elles ne sont pas rassurantes. La croissance économique va quasiment être nulle en 2023. Le PIB de la zone euro n’augmentera que de 0,3 % sur l’ensemble de l’année après une hausse de 3,2 % en 2022. Et encore, ce faible gain ne sera possible que grâce à un restockage. L’inflation, elle, va demeurer élevée avec + 6,1 %, à peine moins que les 8,5 % de cette année. Ce type de régime, croissance nulle et forte hausse des prix, s’appelle une stagflation (stagnation-inflation).

L’économie allemande sera la plus affectée. Elle connaîtra une récession de 0,6 % et une flambée des prix de 7,5 %. Ce n’est guère étonnant car elle est très sensible au cycle mondial et au choc des prix de l’énergie (part élevée de l’industrie).

La France, elle, résistera mieux, avec une hausse prévue de 0,4 % du PIB et de 4,4 % de son indice des prix à la consommation.

Les deux pays subiront une augmentation du taux de chômage de 0,4 point, à respectivement 3,5 % (Allemagne) et 8,1 % (France). La situation allemande demeure enviable sur ce critère. La tendance sera identique pour l’ensemble de la zone euro (+ 0,4 point, à 6,6 %).

Quelle interprétation des marchés financiers ?

La thématique de la hausse des prix et des taux d’intérêt reste bien présente. Les marchés financiers, toutefois, ont continué de remonter la pente, regagnant, pour le Cac 40, + 18 % depuis son dernier point bas de fin septembre.

Plusieurs facteurs ont concouru à une certaine « zénitude » des investisseurs, dont :

- les annonces de Pékin en faveur de son secteur immobilier et d’un début d’allégement des restrictions sanitaires en Chine, ce qui favorise notamment les valeurs du luxe,

- la douceur de ce début d’hiver allège, par ailleurs, les inquiétudes sur l’approvisionnement en gaz et ses prix. Le rebond des marchés financiers tient d’ailleurs beaucoup aux valeurs de l’énergie. Il équivaut à celui de Total Energies depuis fin septembre, tandis qu’Engie a regagné 21 %.

- enfin, la décélération des prix à la production en octobre aux Etats-Unis est venue étayer les espoirs d’un ralentissement de la hausse des taux directeurs de la Réserve fédérale, qui reviendrait à 50 points de base en décembre, après quatre tours de vis de 75 points.

Les alertes susceptibles d’enrayer ce rally d’automne n’ont pas manqué, pourtant, entre le missile russe à l’origine incertaine tombé sur la Pologne et les déclarations de James Bullard, l’un des « faucons » de la Fed, pour qui, entre autres propos le resserrement monétaire n’a eu qu’un effet limité sur l’inflation américaine. Mais « il semble que les investisseurs les prennent encore avec une pincée de sel », a commenté vendredi Craig Erlam, analyste de marché senior.

Point de vue d’Axyne Finance et comment agir ?

Incroyable mais vrai. Alors que l’environnement économique et géopolitique demeure anxiogène, les marchés financiers ont aligné plusieurs semaines de hausse d’affilée.

Dans cet environnement économique et financier, nous conservons toujours une stratégie prudente.

« Cela ressemble un peu au scénario du mois d’août, avec un rebond qui a fait long feu. Le scénario pourrait se reproduire », estime Marc Riez, directeur général de Vega IM. « La force du marché est un peu étonnante. Nous avions racheté à 5.800 points, mais avons pris des profits dernièrement » signale-t-il.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET