- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°17-2022

Les marchés financiers sous pression !

Les places financières sont plombées par l’inflation et par les perspectives de hausse des taux des banques centrales.

Quelle vision macroéconomique ?

Le virage est enclenché. Après des années de politique monétaire ultra-accommodante, la Banque Centrale Européenne (BCE) va progressivement revenir à une certaine normalité. En juillet, elle cessera d’acheter des actifs et remontera ses taux d’un quart de point pour la première fois depuis plus de dix ans, afin de combattre une inflation galopante (avec une inflation de 8,1 % sur un an le mois dernier, la BCE n’a pas d’autre choix). Mais si l’inflation persistait ou se détériorait, la banque centrale pourrait même relever d’un demi-point ses taux directeurs en septembre. D’après les marchés à terme, les investisseurs tablent désormais sur près de 150 points de base de hausse des taux d’ici à la fin décembre. La guerre en Ukraine alimente la flambée des prix de l’énergie et de l’inflation européenne. Cela érode les revenus des ménages, affectant la croissance, qui devrait souffrir d’une politique plus restrictive de la BCE. Les rendements obligataires se sont tendus, tout particulièrement ceux de la dette italienne.

L’inflation américaine, plus élevée que prévu en mai, a participé également aux craintes des marchés. L’inflation de mai aux Etats-Unis a encore surpris par sa vigueur, à 8,6 % sur un an, après 8,3 % le mois précédent. L’inflation sous-jacente, c’est-à-dire hors éléments volatils tels que l’énergie et l’alimentation, a encore progressé sur un mois de 0,6 %, et de 6 % sur un an. Les pays de l’OCDE devraient connaître une inflation de 8,5 % cette année, soit le double de ce qui était annoncé.

Les révisions à la baisse de la croissance mondiale se succèdent et s’aggravent. L’OCDE a revu plus durement encore ses prévisions, à 3 % pour l’économie mondiale en 2022, au lieu des 4,5 % estimés en décembre dernier. La croissance devrait ralentir encore plus, à 2,8 %, l’an prochain. La zone euro devrait croître de 2,6 % (au lieu de 4,3 % anticipé en décembre), la France de 2,4 % (4,2 %), l’Allemagne de 1,9 % (4,1 %), tandis que le Royaume-Uni devrait résister cette année, avec 3,6 % de croissance, avant de voir son PIB stagner l’an prochain. Toutes ces prévisions seraient bien entendu revues de nouveau en baisse si la situation se détériorait, avec, comme risque majeur, un arrêt brutal des exportations russes de gaz en Europe. « L’inflation, élevée partout dans le monde, érode le revenu disponible réel des ménages et leur niveau de vie, et pèse en conséquence sur la consommation. L’incertitude pèse sur l’investissement des entreprises et menace d’affaiblir l’offre pendant plusieurs années », explique Laurence Boone, la cheffe économiste de l’OCDE. Le chef économiste de Deutsche Bank, Peter Hooper, évalue désormais à plus de 70 % le risque d’une récession en 2023 aux Etats-Unis.

Quelle interprétation des marchés financiers ?

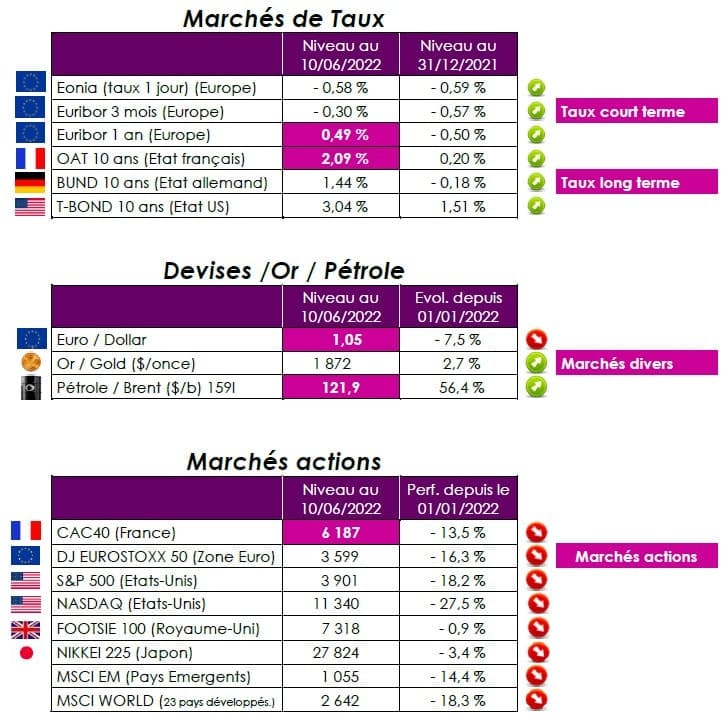

Ces derniers mois, le monde a basculé dans un régime de hausses des taux d’intérêt pour les courtes et aussi les longues durées (cf tableau ci-dessus). Du fait de l’accélération de l’inflation, les investisseurs réclament donc une rémunération plus élevée des titres de dette (obligations) pour éviter une chute trop marquée des rendements réels. Face aux anticipations inflationnistes plus fortes, les banques centrales décident de passer à une étape supplémentaire et d’augmenter leurs taux directeurs. Toute la courbe de taux d’intérêt est donc « poussée » vers le haut. L’« euthanasie des rentiers », pour reprendre l’expression de l’économiste Keynes, est en oeuvre en Europe depuis près de dix ans. Les taux nominaux négatifs sont, en effet, une aberration économique. Cette période ne sera véritablement achevée que lorsque les rendements réels seront à nouveau positifs, ce qui est loin d’être le cas. A titre d’exemple aux Etats-Unis, le rendement réel des obligations du Trésor américain à 10 ans est de – 5,5 % (soit 3,01 % – 8,6 %), basé sur le taux nominal de l’emprunt d’Etat américain à 10 ans de 3,01% et de l’inflation annuelle de mai à 8,6% !

Quant aux valeurs technologiques, elles ne peuvent plus, depuis l’automne 2021, tirer parti de la chute des rendements des obligations d’Etat, qui leur permettait de prétendre à des multiples de valorisation toujours plus élevés. Ce phénomène leur a profité durant deux décennies, mais surtout en 2020 et en 2021. La hausse des taux signifie concrètement, pour elles, le dégonflement des multiples de valorisation des titres. Le Nasdaq et le Stoxx Europe 600 Technology abandonnent respectivement 27 % (cf tableau ci-dessus) et 29 % depuis le début de l’année.

Point de vue d’Axyne Finance et comment agir ?

Depuis le début de l’année, trois secteurs se distinguent. Le pétrole et les produits de base profitent de l’inflation, tandis que les télécoms font office de valeurs refuges.

Pas de changement dans notre stratégie de gestion : vigilance et opportunité.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET